Kantorkita.co.id – Sistem pencatatan akuntansi memiliki dua pendekatan utama yang sering digunakan dalam organisasi dan perusahaan, yaitu cash basis dan accrual basis. Kedua metode ini memiliki perbedaan mendasar dalam hal waktu pencatatan transaksi keuangan, yang berdampak signifikan pada pelaporan keuangan dan pengambilan keputusan bisnis. Pada artikel ini, kita akan membahas konsep cash basis dan accrual basis, perbedaannya, serta memberikan contoh jurnal dari kedua pendekatan ini sebagai referensi dalam akuntansi.

Mungkin Anda Butuhkan:

Aplikasi Absensi Android

Aplikasi Absensi IOS

Absensi Android

Absensi Ios

Pengertian Cash Basis dalam Akuntansi

Cash Basis adalah metode pencatatan akuntansi yang mengakui pendapatan dan biaya hanya ketika kas benar-benar diterima atau dikeluarkan. Dalam pendekatan ini, transaksi keuangan tidak dicatat sampai ada perpindahan uang tunai, yang berarti tidak ada pengakuan pendapatan atau biaya sebelum uang tunai diterima atau dikeluarkan.

Pendekatan cash basis biasanya digunakan oleh usaha kecil atau individu yang tidak memiliki transaksi yang terlalu kompleks. Keuntungan dari metode ini adalah kesederhanaannya, karena pencatatan hanya dilakukan berdasarkan penerimaan dan pengeluaran kas. Namun, kekurangan utama dari cash basis adalah tidak mencerminkan keadaan keuangan yang sebenarnya, terutama jika perusahaan memiliki banyak transaksi kredit atau utang.

Kelebihan Cash Basis

– Sederhana dan mudah diterapkan.

– Memungkinkan pemahaman langsung terhadap arus kas yang masuk dan keluar.

– Tidak memerlukan pencatatan jurnal yang rumit, sehingga lebih cocok untuk usaha kecil.

Kekurangan Cash Basis

– Tidak memberikan gambaran yang akurat tentang kesehatan keuangan secara keseluruhan.

– Tidak mencatat piutang atau utang, sehingga laporan keuangan tidak sepenuhnya menggambarkan pendapatan atau beban yang belum direalisasikan.

Contoh Jurnal Cash Basis

Untuk memberikan ilustrasi, berikut adalah contoh pencatatan jurnal cash basis dalam akuntansi:

Misalkan PT ABC melakukan penjualan pada tanggal 1 Mei 2024 senilai Rp 10.000.000 dengan pembayaran yang baru diterima pada tanggal 5 Mei 2024. Berdasarkan metode cash basis, pendapatan dari penjualan tersebut baru dicatat pada tanggal 5 Mei 2024.

– Tanggal 5 Mei 2024: Kas (D) Rp 10.000.000 / Pendapatan (K) Rp 10.000.000

Dalam contoh ini, pendapatan tidak dicatat saat penjualan terjadi pada tanggal 1 Mei, tetapi hanya dicatat ketika kas benar-benar diterima pada tanggal 5 Mei.

Pengertian Accrual Basis dalam Akuntansi

Accrual Basis adalah metode pencatatan akuntansi yang mengakui pendapatan dan biaya pada saat terjadinya transaksi, terlepas dari apakah kas telah diterima atau dikeluarkan. Dengan kata lain, accrual basis mencatat pendapatan ketika perusahaan memperoleh hak atas pendapatan tersebut, dan mencatat biaya ketika perusahaan memiliki kewajiban untuk membayar, meskipun uang tunai belum berpindah tangan.

Metode accrual basis dianggap lebih komprehensif dan memberikan gambaran yang lebih akurat mengenai kondisi keuangan perusahaan. Oleh karena itu, metode ini biasanya digunakan oleh perusahaan menengah hingga besar, terutama yang beroperasi dalam skala yang lebih kompleks.

Kelebihan Accrual Basis

– Menyajikan laporan keuangan yang lebih akurat dan komprehensif.

– Mencerminkan pendapatan dan beban yang sebenarnya terjadi selama periode tertentu.

– Digunakan oleh banyak perusahaan besar dan dianggap sebagai standar dalam praktik akuntansi.

Kekurangan Accrual Basis

– Lebih kompleks dalam penerapannya dibandingkan dengan cash basis.

– Memerlukan pengakuan atas piutang dan utang, yang bisa menambah beban administrasi.

Contoh Jurnal Accrual Basis

Misalkan PT DEF menyediakan layanan konsultasi pada tanggal 10 Juni 2024 senilai Rp 15.000.000 kepada klien dengan pembayaran yang baru akan diterima pada tanggal 15 Juli 2024. Berdasarkan metode accrual basis, pendapatan dari penjualan tersebut akan dicatat pada tanggal 10 Juni 2024, meskipun pembayaran baru diterima sebulan kemudian.

– Tanggal 10 Juni 2024: Piutang Usaha (D) Rp 15.000.000 / Pendapatan (K) Rp 15.000.000

– Tanggal 15 Juli 2024: Kas (D) Rp 15.000.000 / Piutang Usaha (K) Rp 15.000.000

Dalam metode accrual basis, pencatatan pendapatan dilakukan segera setelah layanan diberikan atau barang dikirim, bukan ketika kas diterima. Dengan demikian, laporan keuangan perusahaan akan menunjukkan bahwa perusahaan memiliki piutang usaha pada tanggal 10 Juni hingga tanggal 15 Juli, saat pembayaran kas akhirnya diterima.

Mungkin Anda Butuhkan:

Aplikasi Absensi

Aplikasi Absensi Online

Aplikasi Absensi Gratis

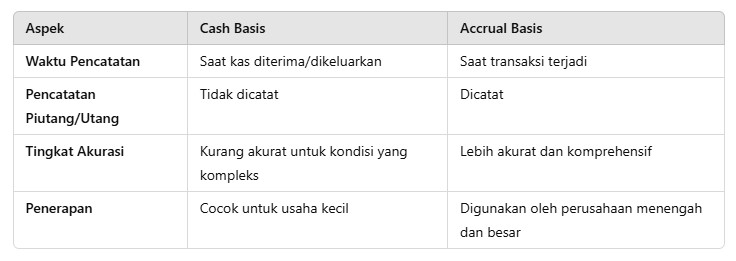

Perbedaan Cash Basis dan Accrual Basis

Meskipun kedua metode ini sama-sama digunakan untuk mencatat transaksi keuangan, mereka memiliki beberapa perbedaan yang signifikan:

Kapan Menggunakan Cash Basis dan Accrual Basis

Pemilihan antara cash basis dan accrual basis tergantung pada berbagai faktor, termasuk ukuran perusahaan, kompleksitas transaksi, dan tujuan laporan keuangan.

– Usaha Kecil atau Perseorangan: Jika Anda menjalankan usaha kecil dengan jumlah transaksi yang sedikit dan kebanyakan bersifat tunai, cash basis bisa menjadi pilihan tepat karena lebih sederhana dan mudah dipahami.

– Usaha Menengah dan Besar: Jika bisnis Anda memiliki berbagai jenis transaksi yang lebih kompleks dan memerlukan laporan keuangan yang lebih detail dan akurat, metode accrual basis bisa memberikan gambaran yang lebih baik mengenai pendapatan dan beban dalam periode tertentu.

Contoh Aplikasi dalam Kehidupan Sehari-hari

Untuk lebih memahami penerapan cash basis dan accrual basis, berikut adalah dua contoh kasus nyata:

– Kasus Cash Basis: Seorang fotografer lepas yang melakukan jasa fotografi untuk acara dan mendapatkan pembayaran setelah sesi foto selesai. Dalam hal ini, fotografer hanya mencatat pendapatan ketika uang tunai diterima setelah sesi selesai.

– Kasus Accrual Basis: Perusahaan konstruksi besar yang mendapatkan proyek dengan pembayaran bertahap sesuai tahap pembangunan. Pendapatan diakui sesuai dengan progres proyek, meskipun kas baru diterima di akhir setiap tahap.

Mungkin Anda Butuhkan:

Slip Gaji Digital

Aplikasi Absensi Mobile

Aplikasi Absensi Gratis

Absensi Gratis

Kesimpulan

Dalam praktik akuntansi, pemahaman mengenai metode cash basis dan accrual basis sangat penting, terutama dalam memilih pendekatan yang paling sesuai dengan kebutuhan perusahaan. Metode cash basis cocok untuk perusahaan yang beroperasi dengan transaksi sederhana dan memiliki arus kas yang stabil, sementara accrual basis lebih relevan bagi perusahaan yang memiliki transaksi yang lebih kompleks dan memerlukan pelaporan keuangan yang lebih detail.

Memahami contoh jurnal pada kedua metode ini dapat membantu akuntan dan pemilik usaha dalam menerapkan metode yang paling sesuai dengan kebutuhan bisnis mereka. Dengan mencatat transaksi keuangan secara akurat dan tepat waktu, perusahaan dapat menyusun laporan keuangan yang mencerminkan kondisi keuangan yang sebenarnya, sehingga dapat menjadi dasar pengambilan keputusan yang lebih baik dan lebih strategis. (KantorKita.co.id/Admin)